10년이 넘는 주식 시장 경험을 바탕으로 국내 반도체 증착 장비 기업 중 기술력으로는 최고라고 손꼽히는 주성엔지니어링에 대한 주가, 기업 분할, 핵심 내용, 포인트, 리스크 등에 대해 정리했습니다. 읽어보시면 수익률에 도움이 되는 정보가 있으며 기업에 대한 내용을 알아가시는 데에 도움이 될 것입니다.

주성엔지니어링 핵심 내용

주성엔지니어링은 반도체 증착 장비인 CVD, ALD를 생산하는 기업으로 더 어려운 장비를 만들려고 꾸준히 노력하고 있는 기업입니다. 매출의 35%가 연구개발비이며 인력의 60%가 연구 인력일 정도로 연구개발 즉 R&D와 반도체 증착 기술에 진심인 기업입니다. 또한 최근에는 유리기판과 관련된 TGV 장비를 인텔에 공급할 가능성이 있으며 이는 미래의 성장 동력이 될 수도 있습니다. 주성엔지니어링의 주요 매출처는 하이닉스이며 최근 하이닉스가 반도체 디램에서 삼성전자와 마이크론보다 앞서 나가는 모습에 따라 최근 시장의 관심을 많이 받아 왔습니다.

포인트

주성 엔지니어링에서 눈여겨봐야 할 점은 첫째, 하이닉스의 경기도 이천 공장인 M16(디램 1b 공정) 투자가 진행되고 있으며 중국의 우시 공장 1a 전환에 의한 수주가 기대된다는 점입니다. 동사는 하이닉스에 ALD 장비를 주로 공급하고 있으며 하이닉스 내에서도 비중이 높은 것으로 알려져 있습니다. 통상 반도체에서 더 많은 레이어(층)를 쌓을수록 필요한 증착 장비 대수가 늘어남에 따라 동사는 구조적 성장이 기대됩니다.

둘째, 비메모리향 장비 공급 기대가 된다는 점입니다. 주성엔지니어링의 가장 큰 약점은 90% 이상의 매출이 메모리와 관련된 비중이었다는 점입니다. 따라서 메모리 사이클에 따라 실적에 영향을 많이 받아왔습니다. 하지만 최근 인텔과 TSMC와 같은 비메모리 기업들에도 장비 납품에 대한 가능성이 타진되고 있습니다. 특히 인텔의 유리기판 장비에서 TGV 관련해서 완전히 새로운 기술이므로 인텔과 주성엔지니어링은 개발부터 같이 진행한 것으로 알려져 있습니다. 인텔의 차세대 기술이나 새로운 칩에 동사의 장비가 퀄테스트를 통과했고 파일럿 라인에 장비가 들어간 것으로 알려져 있습니다.

주성엔지니어링 기업 분할

주성엔지니어링은 기존의 반도체, 태양광, 디스플레이 사업 부문 중 태양광과 디스플레이 부문을 분할하여 기업의 효율성을 강화한다고 공시했습니다. 현재의 주력 부문인 반도체는 신설 주성엔지니어링으로 인적분할하고, 태양광과 디스플레이 사업부문은 신설 주성에스디가 물적분할을 통해 가져가며 주성에스디는 신설 주성홀딩스의 자회사로 들어가게 된다고 공시했습니다.

또한 물적분할 이후 재상장으로 인한 주주가치 희석에 대한 우려에 대해서는 황철주 회장이 나서서 기존 주주들에게 손해가 가는 일은 없을 것이라는 인터뷰가 있었습니다. 주성 엔지니어링은 주식 소각까지 할 정도로 주주친화적인 기업이기에 황철주 회장의 이러한 말은 시장에서 어느 정도 신뢰를 얻고 있다고 볼 수 있습니다. 아래 사진을 보면 개인적으로 인상이 참 좋다고 느껴집니다.

인적분할로 신설되는 반도체 부문의 주성엔지니어링의 주식 배정비율은 0.349345주이며 신주배정기준일은 2024년 10월 31일입니다. 또한 주성엔지니어링의 매매정지기간은 2024년 10월 30일부터 12월 5일까지입니다. 12월 6일에는 코스닥에 신설 주성엔지니어링이 재상장될 예정입니다.

주가

주성엔지니어링의 최근 10년 주가를 보면 고점은 3만 원 후반 대이며 저점은 3천 원 후반대에 형성되었습니다. 무려 10배가 넘는 주가 변동을 보여주고 있으며 이는 반도체 기업들이 대부분 사이클 기업이므로 반도체 업황이 좋을 때 주로 시장의 관심을 받고 업황이 안 좋을 때는 시장에서 소외되는 현상 때문이라고 볼 수 있습니다. 최근 주가는 AI 버블론과 반도체 업황 악화에 대한 숀킴의 리포트로 인해 반도체 전체적으로 조정을 받으며 고점 대비 30%가량 내려온 모습을 보이고 있습니다.

리스크

동사의 리스크는 높은 중국 비중이라고 할 수 있습니다. 동사의 매출 50%가 중국이라는 점이 리스크이며 미국의 대중제재로 인해 매출에 타격을 입을 가능성이 시장에서 예전부터 리스크로 알려져 있습니다.

사업부문

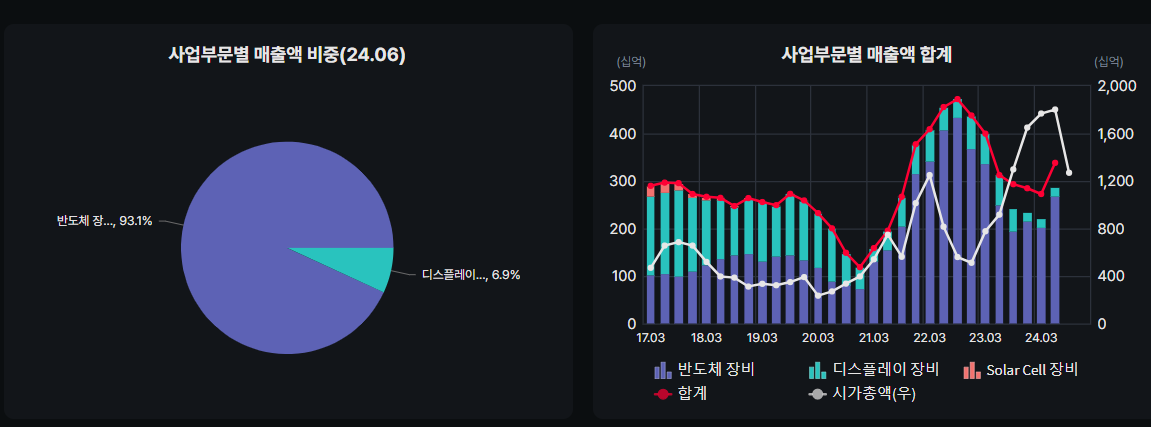

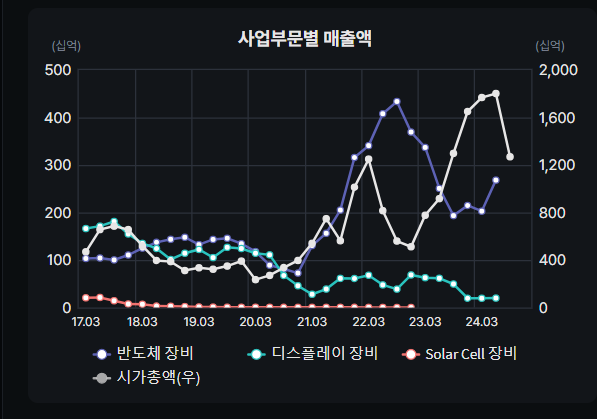

주성엔지니어링의 사업부문은 반도체 장비와 디스플레이 장비로 나뉘어 있습니다. 매출액 비중으로 보면 반도체 장비가 93%를 차지하며, 디스플레이 장비가 약 7%를 차지합니다. 사업부문별 매출액 합계를 보시면 2022년 9월에 피크를 찍고 최근까지 매출이 내려왔으며 24년 6월 들어 매출액이 다시 상승하기 시작한 모습을 볼 수 있습니다. 반면 주성엔지니어링의 2022년 주가를 보면 실적에 비해 2개 분기인 약 6개월 선행하여 움직이는 모습을 볼 수 있습니다. 이처럼 보통 반도체 주식의 주가는 실적에 6개월~12개월 정도 선행하는 것이 특징입니다. 미래의 수요와 업황을 예측해 현재 가격에 반영한다고 볼 수 있습니다.

사업부문별 매출액 4분기 연환산 그래프를 보면 디스플레이 장비 매출액은 2017년부터 장기 우하향 하는 모습을 보이며 반도체 장비는 장기 우상향하는 모습을 볼 수 있습니다. 디스플레이 장비보다 반도체 장비를 만들기가 훨씬 어렵고 더 높은 기술력이 필요하며 마진도 더 높다고 볼 수 있습니다. 기업이 더 높은 마진을 낼 수 있는 부문에 집중하는 모습이라고 볼 수 있습니다.

재무정보

매출액 및 영업이익

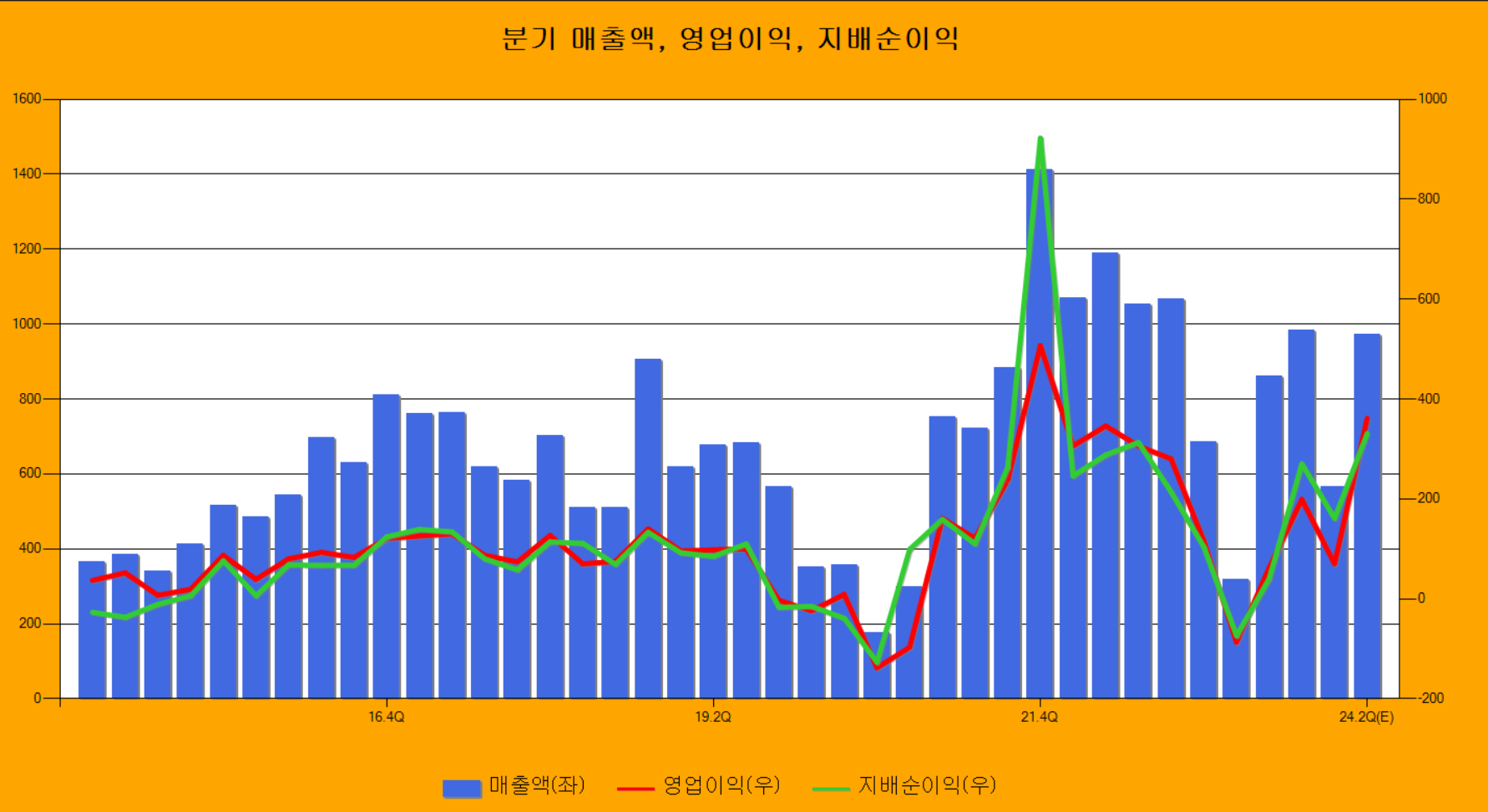

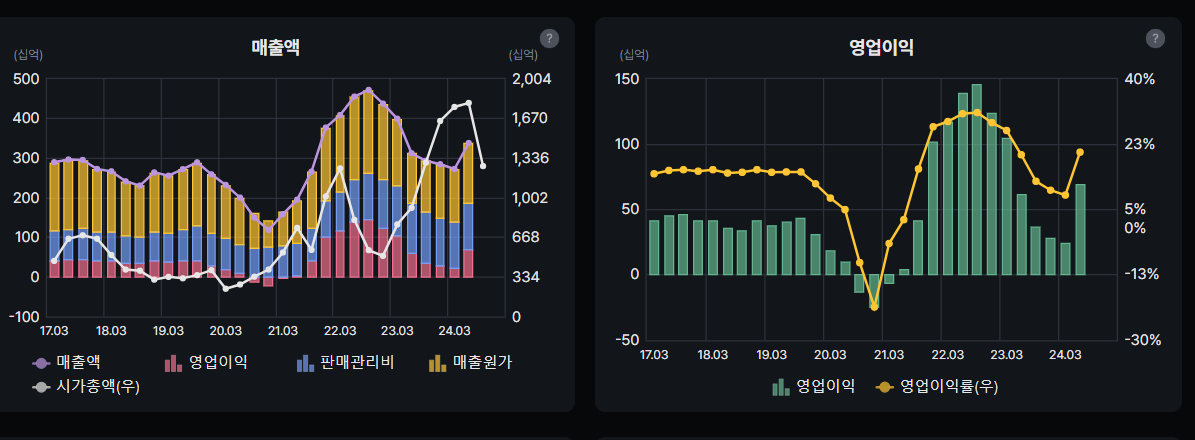

주성엔지니어링의 매출액과 영업이익을 보면 전형적인 사이클 기업의 모습이 보입니다. 반도체 업황에 따라 매출액과 영업이익 그래프가 위아래로 오르내리는 모습입니다. 과거 10년의 매출액 그래프를 보면 코로나 정점인 시기에 매출액이 200억 이하로 내려간 적이 있으며 이를 제외하고 매출의 기본 펀더멘탈은 300억 정도로 볼 수 있습니다. 기본적으로 연환산으로 300억 매출이 저점이며 고점 매출액은 1400억대를 이루고 있는 2021년 4분기입니다.

2021년 이후 매출의 저점이 한 분기를 제외하고는 600억대 정도로 올라간 모습을 보이고 있습니다. 회사의 밸류업이 된 모습입니다. 그 이유가 무엇일까요? 그 이유는 2021년 들어 해외 반도체 고객사(마이크론으로 추정됨)에 대규모로 반도체 증착 장비를 공급했기 때문입니다. 반도체 증착에 쓰이는 원자층 증착 장비인 ALD 장비가 반도체 제조 공정에서 많이 쓰이며 효자 노릇을 했다고 추론할 수 있습니다.

회사의 기본 매출 체력이 올라감에 따라 시가총액의 저점과 PBR 밸류도 높아진 모습을 보입니다. 2019년에는 주당 6000원에서 8000원에 거래되던 주가가 2022년 반도체 불황기에는 10000원 이상에서 거래되는 모습입니다.

'주식 공부 및 스크랩' 카테고리의 다른 글

| eSSD와 일반 SSD의 차이점: SLC, QLC, 컨트롤러 (0) | 2024.11.01 |

|---|---|

| SoC와 칩렛 각각의 장단점: 전력효율성, 공간활용성 등등 (1) | 2024.11.01 |

| AI 서버 HBM 및 디램 메모리 탑재량 (ft. 디시 뿌잉님) (0) | 2024.09.28 |

| SK하이닉스와 AI 사이클에 대한 생각 (ft. liptonice님) (0) | 2024.09.25 |

| SK하이닉스 HBM 관련 전망 및 인사이트 (ft. 블라인드 liptonice님) (0) | 2024.09.24 |